【文件來(lái)源】: CCFA

為了推動(dòng)中國(guó)便利店行業(yè)進(jìn)一步發(fā)展,了解目前便利店行業(yè)在國(guó)內(nèi)各區(qū)域市場(chǎng)發(fā)展的程度,中國(guó)連鎖經(jīng)營(yíng)協(xié)會(huì)自2014年起連續(xù)9年調(diào)查并發(fā)布“中國(guó)城市便利店發(fā)展指數(shù)”。

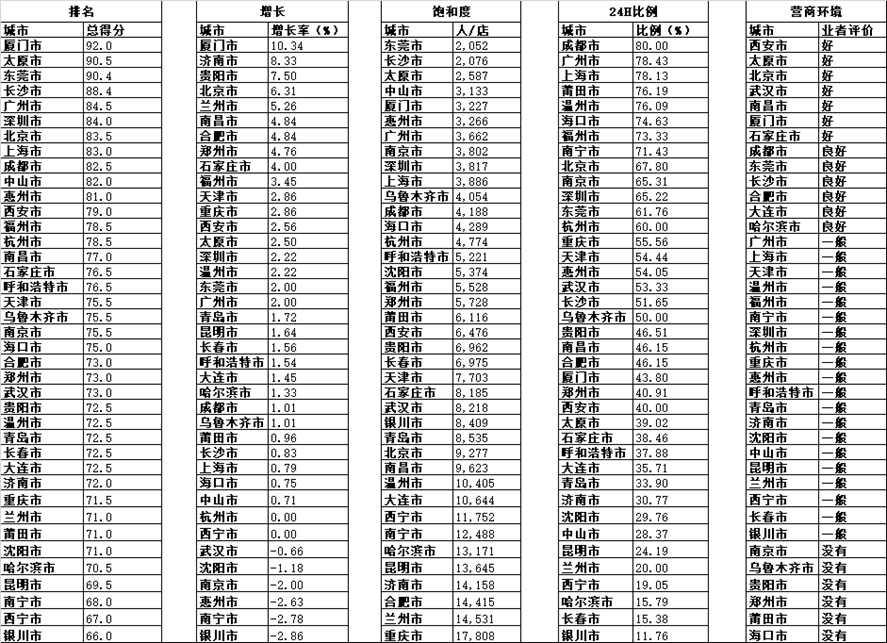

指數(shù)的核心數(shù)據(jù)為各城市便利店的飽和度、門店總量的增速、24小時(shí)便利店的比例及營(yíng)商環(huán)境情況。在此基礎(chǔ)上,計(jì)算出了各城市的便利店發(fā)展指數(shù)。其中,廈門、太原、東莞、廣州、長(zhǎng)沙的便利店發(fā)展指數(shù)名列前五位。

通過(guò)調(diào)查發(fā)現(xiàn),中國(guó)各城市便利店行業(yè)的發(fā)展呈現(xiàn)出以下幾個(gè)特點(diǎn):

一、全國(guó)各城市便利店保持健康發(fā)展,穩(wěn)中有進(jìn)

雖然受到新冠疫情散點(diǎn)發(fā)生等不確定因素的持續(xù)影響,全國(guó)各城市便利店的發(fā)展仍然保持健康發(fā)展,穩(wěn)中有進(jìn)。從本次調(diào)查結(jié)果來(lái)看,大多數(shù)城市的便利店同比去年實(shí)現(xiàn)了不同程度的增長(zhǎng),但整體發(fā)展速度同去年相比變化不大。另外,各城市間便利店的發(fā)展差異性在逐漸擴(kuò)大。便利店的發(fā)展趨勢(shì)也持續(xù)向四、五線城市的市場(chǎng)下沉。

調(diào)查發(fā)現(xiàn),2022年城市門店數(shù)實(shí)現(xiàn)正增長(zhǎng)的城市占所調(diào)查城市總數(shù)的79.49%;門店數(shù)減少的城市占所調(diào)查城市總數(shù)的15.38%;其中門店數(shù)增長(zhǎng)超過(guò)5%的城市占到所調(diào)查城市總數(shù)的12.82%。大部分城市便利店的發(fā)展保持了穩(wěn)定的發(fā)展速度。其中廈門市的便利店數(shù)量增長(zhǎng)率達(dá)到了10.34%,是所有城市中增長(zhǎng)最高的,其次是濟(jì)南和貴陽(yáng)。

二、多數(shù)城市便利店的發(fā)展空間仍然較大

通過(guò)調(diào)查發(fā)現(xiàn),在城市便利店飽和度方面,跟國(guó)際上便利店發(fā)展成熟的市場(chǎng)相比,我國(guó)絕大多數(shù)城市的飽和度遠(yuǎn)遠(yuǎn)高于2500人/店。從這一方面來(lái)看,我國(guó)大部分城市便利店的發(fā)展仍具有較大的提升空間。由于多種因素制約,部分城市經(jīng)濟(jì)發(fā)展水平、人口數(shù)與便利店發(fā)展呈現(xiàn)出較大的不匹配。通過(guò)調(diào)查發(fā)現(xiàn),西北、西南區(qū)域部分城市便利店的發(fā)展從相對(duì)數(shù)量上說(shuō),,市場(chǎng)趨于飽和,競(jìng)爭(zhēng)較為激烈。

三、各城市中的便利店仍以區(qū)域品牌為主,全國(guó)性的連鎖品牌仍然較少

從全國(guó)范圍來(lái)看,各城市中的便利店仍以區(qū)域品牌為主。受供應(yīng)鏈能力、數(shù)字化水平等各種因素的影響,在各城市中的跨區(qū)域的全國(guó)性連鎖品牌仍然較少。各城市便利店的發(fā)展受經(jīng)濟(jì)水平、消費(fèi)習(xí)慣、氣候條件、營(yíng)商環(huán)境等各方面的影響,區(qū)域的差異性較大,給全國(guó)性連鎖品牌的發(fā)展帶來(lái)了較大的挑戰(zhàn)。

四、房租、人力成本是各城市便利店發(fā)展面臨的主要挑戰(zhàn)

作為實(shí)體零售業(yè)態(tài),房租、人力成本是便利店發(fā)展過(guò)程中必須面對(duì)的挑戰(zhàn)。目前,無(wú)論是一、二線城市,還是四、五線城市,大多數(shù)城市便利店發(fā)展都面臨著同樣的挑戰(zhàn)。房租、人力成本的持續(xù)高企,是影響便利店發(fā)展最大的挑戰(zhàn)。從本次調(diào)查來(lái)看,隨著便利店區(qū)域市場(chǎng)的進(jìn)一步整合,許多城市便利店的競(jìng)爭(zhēng)將會(huì)更加激烈。

五、提升城市服務(wù)水平需要提高24小時(shí)便利店比例

從全國(guó)范圍來(lái)看,城市24小時(shí)便利店的比例仍然不高,區(qū)域差異化明顯。造成這樣的差異主要是由于消費(fèi)習(xí)慣、經(jīng)濟(jì)水平、經(jīng)營(yíng)成本等市場(chǎng)因素造成。作為最接近消費(fèi)者的零售業(yè)態(tài),便利店是城市提升城市居民服務(wù)水平十分有效的載體,除了保障供應(yīng)、滿足消費(fèi)的基本功能之外,便利店還可以承擔(dān)治安聯(lián)防、應(yīng)急避難等社會(huì)功能。另外,社區(qū)24小時(shí)便利店可以更多的承擔(dān)滿足社區(qū)居民日常應(yīng)急需求的責(zé)任。但是增加運(yùn)營(yíng)時(shí)長(zhǎng)帶來(lái)的運(yùn)營(yíng)成本增加限制了24小時(shí)便利店的發(fā)展。從服務(wù)民生的角度來(lái)看,提高24小時(shí)便利店的比例是提升城市居民服務(wù)質(zhì)量,便民利民的一個(gè)有效途徑。

六、各城市配套的政策支持是便利店健康發(fā)展的保障

自2021年商務(wù)部等11個(gè)部門聯(lián)合印發(fā)《城市一刻鐘便民生活圈建設(shè)指南》以來(lái),各城市商務(wù)主管部門也相繼出臺(tái)了配套政策來(lái)支持連鎖便利店的發(fā)展。營(yíng)商環(huán)境的持續(xù)改善是便利店能夠保持健康發(fā)展的保證。部分城市也開始嘗試為便利店的創(chuàng)新發(fā)展提供支持。例如,“便利店+藥店”模式試點(diǎn)經(jīng)營(yíng)乙類非處方藥品。今年上半年,廣東省經(jīng)營(yíng)乙類非處方藥綜合改革試點(diǎn)啟動(dòng),支持和鼓勵(lì)屬于同一集團(tuán)管理的大型連鎖便利店總部與藥品零售連鎖企業(yè)跨界融合。3月底,東莞美宜佳便利店與春悅林大藥房的“跨界融合”試點(diǎn)門店正式落地。標(biāo)志著全國(guó)便利店經(jīng)營(yíng)乙類非處方藥品提供了深度跨界融合模式的先行樣本案例。但從全國(guó)來(lái)看,各城市針對(duì)便利店的政策支持差異較大,需進(jìn)一步深化和落實(shí)。

備注:

1. 調(diào)查范圍

本次調(diào)查的城市共計(jì)39個(gè),其中包括26個(gè)省會(huì)及首府城市、4個(gè)直轄市、4個(gè)計(jì)劃單列市和5個(gè)其他城市。

2. 調(diào)查方法

本年度在對(duì)各城市便利店門店總量的調(diào)查采用了與去年相同的方法。采用企業(yè)反饋的調(diào)查問(wèn)卷與百度地圖搜索相結(jié)合雙向驗(yàn)證的方式。另外,城市人口數(shù)量采用了國(guó)家統(tǒng)計(jì)局公布的第七次人口普查最新數(shù)據(jù)。因此,各城市的便利店門店總量與城市門店飽和度會(huì)有一定程度的修正和調(diào)整。

3. 計(jì)算方法

總指數(shù)=增長(zhǎng)率指數(shù)*30%+飽和度指數(shù)*40%+24H指數(shù)*10%+營(yíng)商環(huán)境指數(shù)*20%

增長(zhǎng)率=(門店總量/去年門店總量-1)*100%

飽和度=該城市總?cè)丝跀?shù)/該城市門店總量

24H比例=該城市24H總量/該城市門店總量

4. 賦值方法

增長(zhǎng)率指數(shù):按照調(diào)查計(jì)算出的增長(zhǎng)率從高到低排序,降序賦值100-50;

飽和度指數(shù):按照調(diào)查計(jì)算出的飽和度從高到低排序,降序賦值100-50;

24H指數(shù):按照調(diào)查計(jì)算出的占比從高到低排序,降序賦值100-50;

營(yíng)商環(huán)境指數(shù):按照調(diào)查出的好、較好、良好、一般、較差、差,降幅賦值100-50。